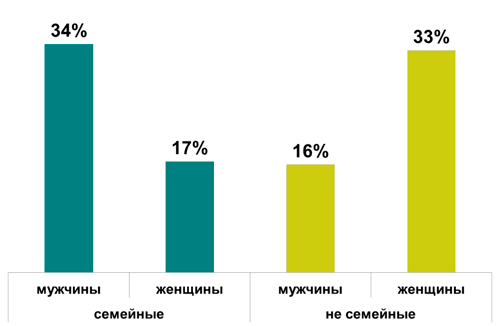

Мужчины чаще берут ипотеку в браке, женщины – будучи незамужними

Среди ипотечных заемщиков на вторичном рынке Москвы преобладают женатые мужчины и незамужние женщины (34% и 33%, соответственно). Молодых ипотечных заемщиков становится меньше, доля пенсионеров растет. Увеличиваются также доля ипотечных средств и средний размер ипотечного кредита. Таковы данные анализа ипотечных сделок, проводимых «МИЭЛЬ-Сеть офисов недвижимости» на вторичном рынке Москвы.

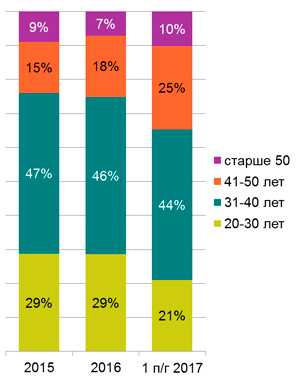

По данным операций сети офисов недвижимости «МИЭЛЬ», на рынке вторичной недвижимости портрет ипотечного заемщика за последние три года претерпел некоторые изменения, в частности по возрастным категориям. Среди ипотечных заемщиков становится меньше людей в возрасте 20-30 лет, их доля заметно сократилась: с 29% в

При этом выросла доля ипотечных заемщиков в возрасте 41-50 лет – с 15% в

Примечательно, что среди ипотечных заемщиков на вторичном рынке доли семейных и несемейных практически равны (51% и 49%, соответственно). При этом семейные заемщики – это чаще всего мужчины (34% от всех ипотечных заемщиков), доля заемщиков-женщин, состоящих в браке, всего 17%. А вот несемейные заемщики – чаще всего женщины (33% от всех ипотечных заемщиков), доля холостяков среди ипотечных заемщиков составляет 16%. В целом, соотношение мужчин и женщин среди покупателей квартир в ипотеку на протяжении последних трех лет сохраняется равным – 50% и 50%.

Изменились с 2015 года и средний размер кредита, и доля ипотечных средств в сделках на вторичном рынке. Так, по данным операций «МИЭЛЬ-Сеть офисов недвижимости», доля кредитных средств при покупке квартиры на вторичном рынке Москвы в 2017 году выросла до 56% (для сравнения в

В Московской области ситуация несколько иная. Здесь также увеличилась доля кредитных средств – с 58% в

«Сокращение доли молодых ипотечных покупателей может быть связано с переходом молодежи в сегмент новостроек, поскольку вторичный рынок более консервативен и традиционно на вторичное жилье более ориентированы покупатели старшего возраста. Снижение средней суммы приобретаемой квартиры связано с постепенным уменьшением средней цены продажи на вторичном рынке. Рост средней величины кредита обусловлен двумя факторами – снижением ипотечной ставки и размера ежемесячных выплат, что позволяет привлечь при покупке квартиры большую сумму кредита. Увеличение доли кредитных средств говорит о том, что реальные доходы населения не растут и возможность накопления средств сокращается», – комментирует Марина Толстик, управляющий партнер «МИЭЛЬ-Сеть офисов недвижимости».